SVB (Silicon Valley Bank) 는?

미국 캘리포니아주 샌타클래라에 본사를 둔 상업은행

주로 미국의 스타트업 기업을 전문적으로 상대하는 은행

2023년 3월 10일 파산 직전 기준 미국에서 16번째로 큰 은행 (2,100억 달러 수준)

예금 규모 면에서 실리콘밸리에서 최대

파산 히스토리

2023년 3월 8일

SVB의 유동성 공급을 위해 20억달러를 조달해야 한다는 주주서한 발표했으나, 자금 조달 실패

=> 미 국채 210억달러 매각 (18억 달러 손실 확정)

2023년 3월 9일

뱅크런 사태 시작 (420억달러 인출 시도 중 9억 6천만 달러의 인출 불가 사태 발생)

2023년 3월 10월

SVB 손실 공개 및 22억 5천만달러 유상증자 계획 발표와 함께 주가 66% 하락. 결국 하락

=> FDIC (미국 연방 예금보험공사, 뱅크런 사태 수습 전문 기관) SVB 폐쇄 및 예금자보호 시행

왜 파산했는가?

SVB의 파산 히스토리는 매우 빠르게 일어났다. SVB가 딱히 위험 자산에 투자한 것도 없었고, 횡령을 한 것도 아니었는데, 왜 이렇게 한 순간에 무너졌을까?

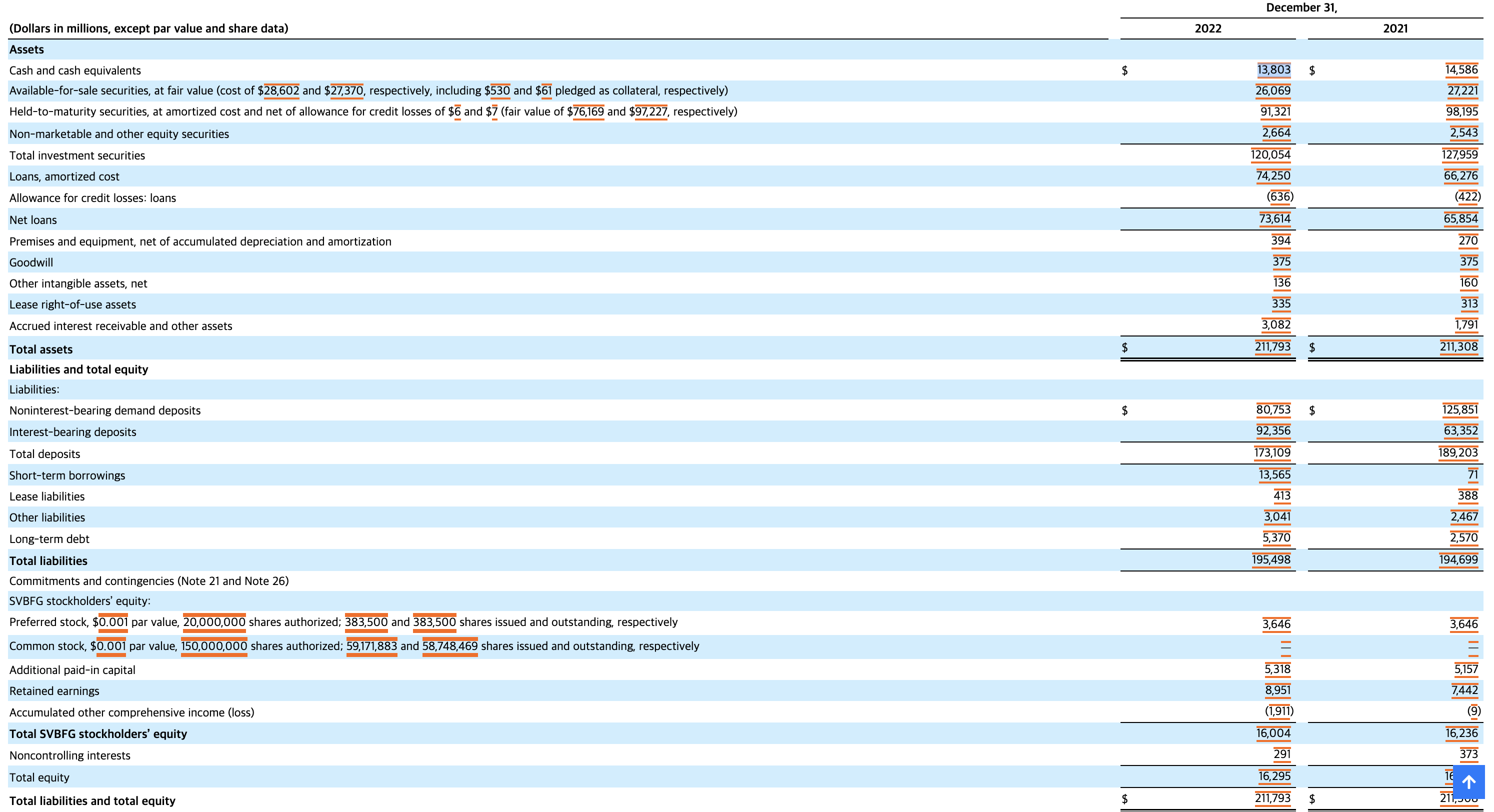

SVB는 상장주로서 실적보고서를 확인할 수 있다.

하기의 캡쳐 이미지는 모두 다음의 최근 분기 실적 보고서를 통해 확인할 수 있다.

출처: https://www.sec.gov/ix?doc=/Archives/edgar/data/0000719739/000071973923000021/sivb-20221231.htm

파산원인을 찾기 위한 목적이므로 큰 돈 위주로 살펴본다.

Total assets (총자산) : 2,117억 $

- Net loans (대출) : 736억 $

- Total investment securities (투자증권) : 1,200억 $

Total liabilities (총부채) : 1,954억 $

- Total deposits (예금): 1,731억 $

은행의 재무재표 특성상 고객 예탁금은 부채로 잡는다. (고객이 원하면 언제든 인출이 가능해야 하기 때문에)

그리고, 예금등의 현금 자산으로 대출 및 투자를 한 것을 자산으로 인식한다.

SVB는 고객 예금 1,731억 $를 포함한 자산 중 대출에는 736억 $만 됐을 뿐, 나머지 1,200억$은 투자증권이다.

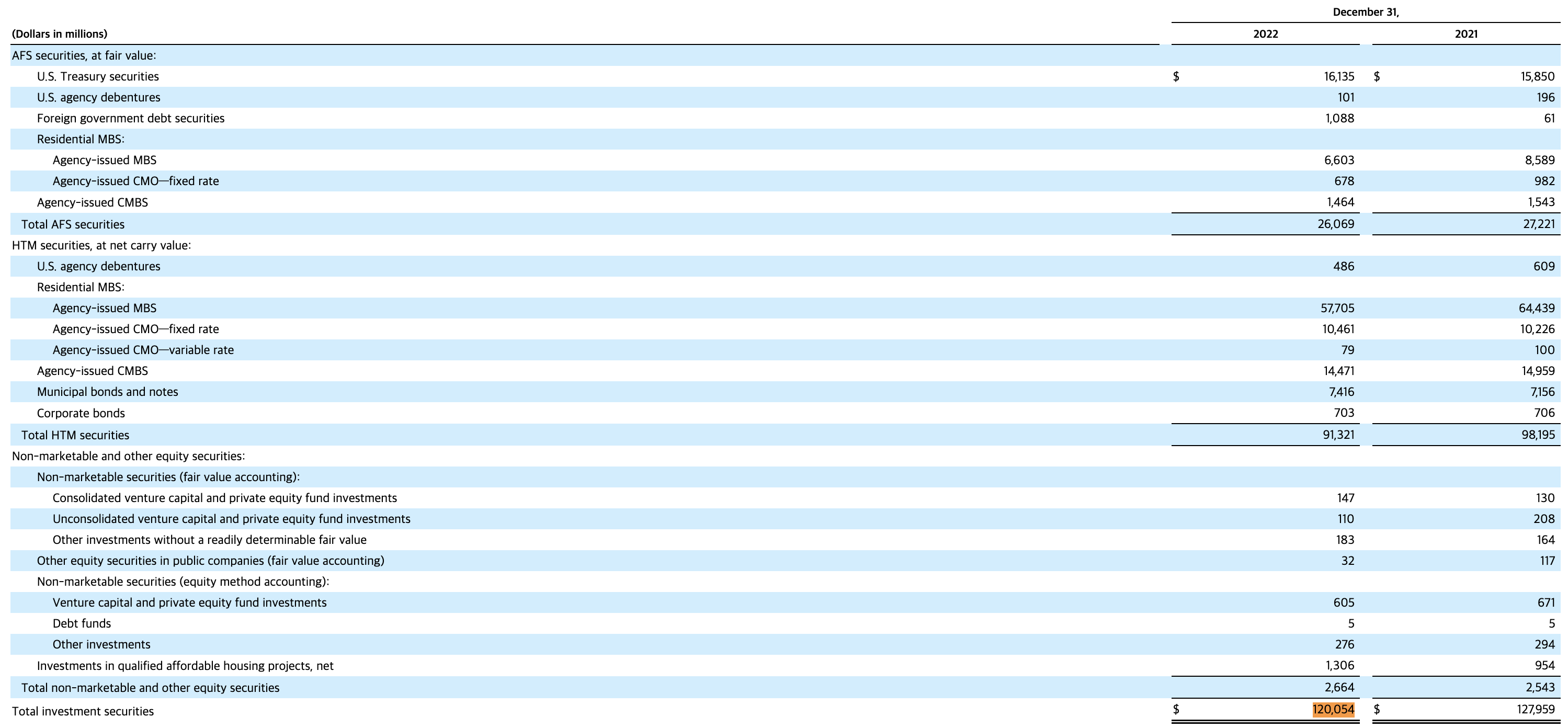

그럼 투자 증권의 구성을 살펴보면, 미국채 161억 $, 모기지 담보 채권 754억 $ 정도로 구성된다.

Total AFS securities (언제든 매도할 수 있는 증권) : 260억 $

- U.S. Treasury securities (미국채) : 161억 $

- Residential MBS (모기지 담보 채권 = 주택담보대출) : 72억 $

Total HTM securities (만기까지 보유해야 하는 증권) : 913억 $

- Residential MBS (모기지 담보 채권 = 주택담보대출) : 682억 $

SVB의 거의 대부분을 차지하는 투자포트폴리오는 미국채와 주택담보대출이다.

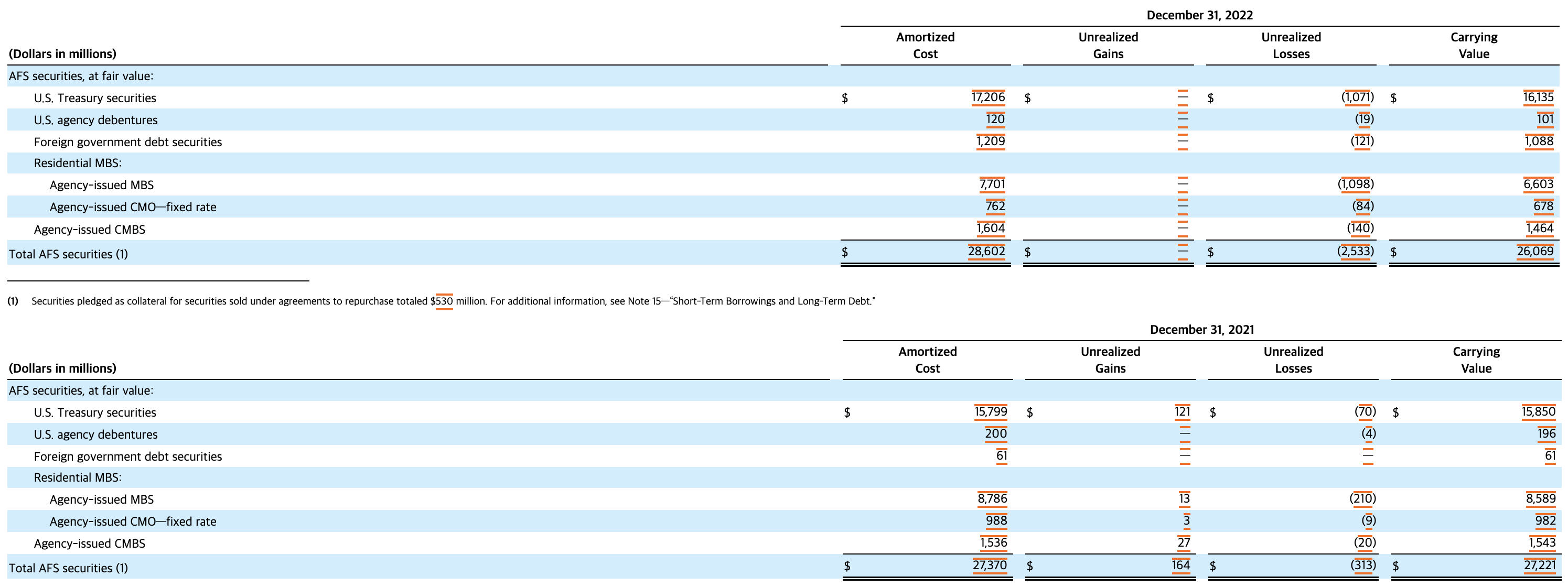

2021년 대비 2022년 투자 자산의 손실 금액은 미국채의 경우 7000만달러에서 10억달러로 MBS는 2억달러에서 10억달러로 급증했다.

왜? 투자자산의 손실이 급증했는가?

SVB의 주 고객은 스타트업 기업들이다. 스타트업 기업들의 특성 상 대부분 펀딩으로 자금을 확보한 현금부자들이 많다. COVID-19 이 후 대규모 유동성이 풀리며 스타트업은 많은 투자를 받고, 수익률 또한 굉장히 좋은 시기를 맞았다.

SVB 입장에서는 고객 예금만 계속해서 쌓이는 구조가 된 것이다. SVB는 저금리가 지속된다는 가정하에 미국채와 MBS에 대부분의 자산을 투자하였다. 낮은 수익률이지만, 장기적으로 안정적인 수익을 얻을 수 있으리라는 판단이었다.

그러나, 고 인플레이션으로 인한 미국 기준금리의 인상으로 2022년 한 해만에도 금리는 2배 정도 상승했다.

미국 국채 금리 : 21년말 1.512% --> 22년말 3.879%

MBS 기준금리 : 21년말 3.27% --> 22년말 6.34%

금리의 인상은 보유 투자자산의 가격 하락으로 이어진다. (아무래도 금리가 높은 현재의 채권을 더 높게 평가해주니, 반대로 과거의 채권 가격은 떨어지게 됨)

하지만, 이 투자자산은 만기까지 보유할 것이기 때문에 금리 변동에 따른 가격 손실에 대한 회계처리를 하지 않기 때문에 재무재표 상으로는 아무 문제가 없고, 법적으로도 문제될 것이 없다.

SVB의 예금자 및 투자자들은 이런 생각을 한다.

"자산 대부분이 손실 중인데, 한꺼번에 많은 예금을 인출하려고 하면 내 돈은 찾을 수 있을까? 이거 좀 불안한데..."

이런 생각을 하며, 예금 인출을 시도하기 시작한다. SVB 고객들은 대부분 한 계좌당 금액이 매우 큰 고객들로 이루어져 있다. 이로 인해, 몇 사람만 전액 인출을 한다해도 그 액수는 매우 큰 금액들이다. SVB는 예금 인출 요청에 대응하기 위해 이미 손실 중인 미국채와 MBS를 팔아야 한다. 이것이 뱅크런 사태와 더불어 SVB 파산의 원인으로 작용한 것이다.

과연 연쇄 파산으로 이어질 것인가?

SVB 사태는 가파른 기준금리 인상을 고려하지 못한 투자포트폴리오의 문제였다.

과연 나머지 은행들은 어떨까? 유동성 위기에 처한 은행들이 SVB 뿐만은 아닐 것이다.

그리고, SVB에 투자한 주식/채권 투자자들은 파산으로 보증받지 못하는 이 자금의 양은 어디선가 연쇄적인 문제를 일으키진 않을 것인가?

결국 정부 보증도 긴축을 진행중인 과정에서 또 다시 유동성을 공급하는 반작용은 아닐까?

결국 가파른 금리 인상으로 인한 부작용으로 볼 수도 있다는 점에서 이번 FOMC의 금리 인상 결정은 어떤 방향으로 이어질 것인지 관심이 주목된다.

무난히 해결됐다고는 하지만, 이게 어디서 어떻게 터질지는 지켜봐야 할 문제인것 같다.

'주식투자와 경제지식 > 경제 뉴스 & 주요 이슈' 카테고리의 다른 글

| Here’s What Higher for Longer Means for the Stock Market (1) | 2024.04.18 |

|---|---|

| 한국의 밸류업 프로그램 (주주의 비례적 이익!! 이게 젤 먼저야) (0) | 2024.03.04 |

| 지금, SVB 파산이 중요한 게 아니다. (2) | 2023.03.14 |

| 경기 침체 국면에서 우리는 무엇을 해야 하는가? (0) | 2022.06.23 |

| 러시아의 우크라이나 침공 우려가 주식시장에 미치는 영향 (0) | 2022.01.27 |