기업개요

울산 지역 폐기물 소각, 매립 업체로 산업체에서 발생한 폐기물(쓰레기, 연소재 등)을 소각 및 매립 방식으로 처리한다. 또한, 소각처리 시 발생하는 폐열을 이용한 스팀 생산, 판매도 하고 있다.

폐기물 처리 산업은 과점적 산업으로 높은 투자자본, 입지조건, 법적 규제 등으로 진입장벽이 높다. 코엔텍은 산업단지가 조성된 울산지역 내 폐기물 업체로 현대중공업, 현대자동차, SK 등 대형 배출업체와 지리적으로 인접하여 물류비 부담이 적고 안정적인 매출 확보에 유리하다.

최대주주인 이앤아이홀딩스는 아이에스동서와 사모펀드 이앤에프P&E와 컨소시엄을 만들어 설립한 법인이다. 컨소시엄 내의 이앤에프P&E는 사모펀드 특성상 이익회수에 우선하여 이익에 많은 비중을 배당을 통해 이익회수에 우선한다. 이에 따라 평균 배당수익률이 5% 이상으로 높은 편이다.

투자포인트

1) 높은 진입장벽

- 폐기물이 늘어나도 좁은 국토 면적으로 폐기물을 매립할 수 있는 부지를 확보하기 어렵다. 또한, 님비 현상을 이겨내야 하기 때문에 신규 폐기물 처리장의 승인이 어렵기에 신규 업체가 뛰어들기가 어려운 산업이다.

- 소각 또는 매립을 통한 영구 폐기의 경우 폐기물 처분 부담금을 지불하는 자원순환 기본법과 환경관리 제도가 강화되어 폐기물 자원센터의 진입 장벽이 더욱 높아진 상태이다.

2) 폐기물 처리 단가 상승

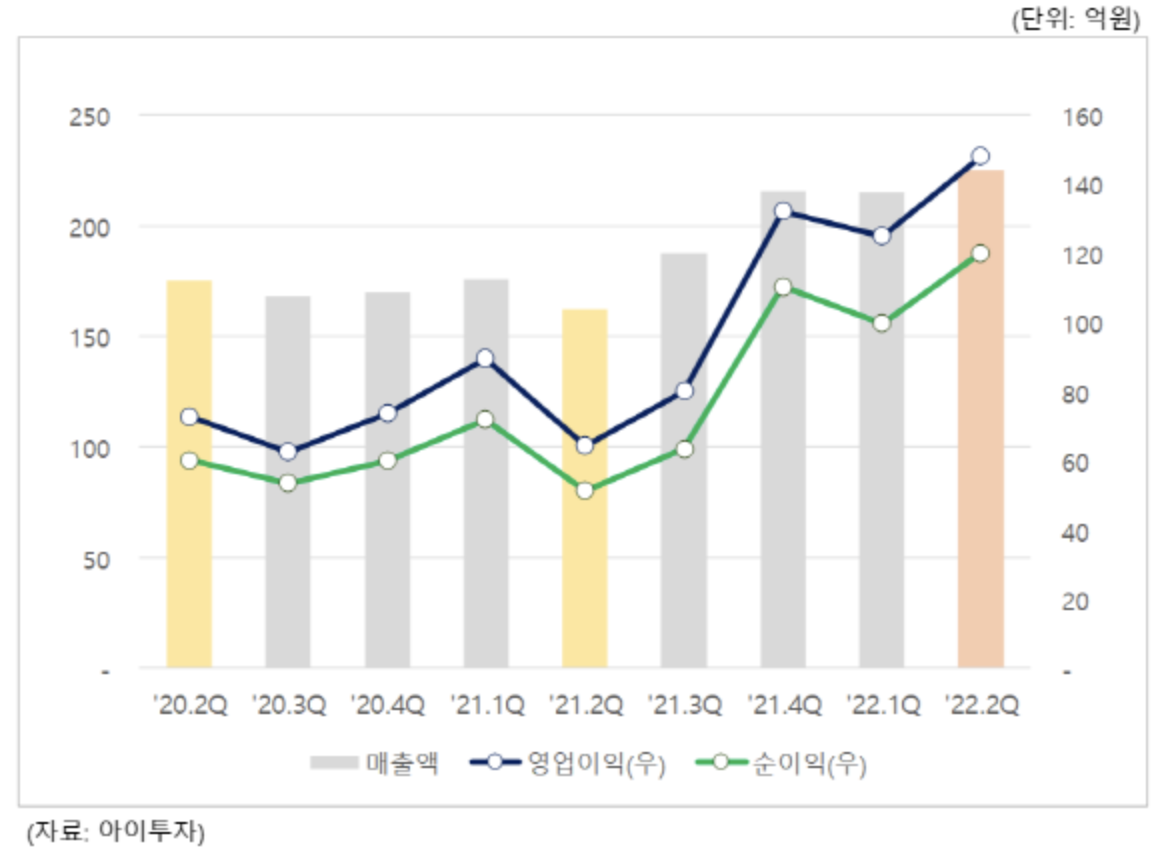

- 2017년 중국이 폐기물 수입 전면 금지 조치를 내린 이후 국내에서 처리해야 할 폐기물 양이 증가했다.

- 이에 반해 폐기물 처리장 수는 늘어나지 않아 톤당 매립단가가 2017년 70,500원에서 22년 반기 기준으로 215,900원으로 증가했다.

- 향후 10년에서 15년 가량 매립이 가능한 부지 확장 승인이 이루어져 울산 지역내 타 경쟁사 대비 경쟁력 증가

- 이에 따른 가격경쟁력 강화로 단가가 크게 상승

3) 고마진 스팀 판매 (출처: 한화투자증권 김용호 연구원 레포트)

- 소각공정 상 발생하는 소각열을 회수하여 스팀 생산. 이를 배관을 통해 인근 SK에너지와 SK피아이씨글로벌에 전량 공급

- 스팀 판매단가는 LNG 수입가에 연동되며, LNG 수입가는 JKM(Japan Korea Marker)를 1~2개월 후행

- 스팀은 생산원가가 낮아 이익 측면에서 기여도도 매우 높음

'주식투자와 경제지식' 카테고리의 다른 글

| 주주총회 의결권 행사하셔야죠? (0) | 2023.03.16 |

|---|---|

| 지금, SVB 파산이 중요한 게 아니다. (2) | 2023.03.14 |

| 힌남노 태풍 침수로 가동 중단 - 포스코홀딩스, 포스코스틸리온 (0) | 2022.09.08 |

| DB하이텍 - 미래 성장성은 좋은데 물적분할은 과연? (2) | 2022.09.06 |

| 팬오션 - BDI 운임지수가 중요 (0) | 2022.08.08 |