달라진 삼성전기... (대신증권 박강호, 이문수 연구원)

3Q.2021 영업이익(연결) 컨센서스 상회 전망

- 환율상승(원달러) 효과 + 적층세라믹콘덴서(MLCC)의 믹스 효과 확대

- 삼성전자와 애플 등 스마트폰 업체의 프리미엄 모델 출시, 5G 비중 확대 및 주요 기능 상향으로 초소형 고용량 채택 증가

- 글로벌 PC 시장 확대, TV 대형화로 고용량 MLCC 수요 증가

- 일본 경쟁사 대비 반사이익이 상대적으로 높은 것으로 판단

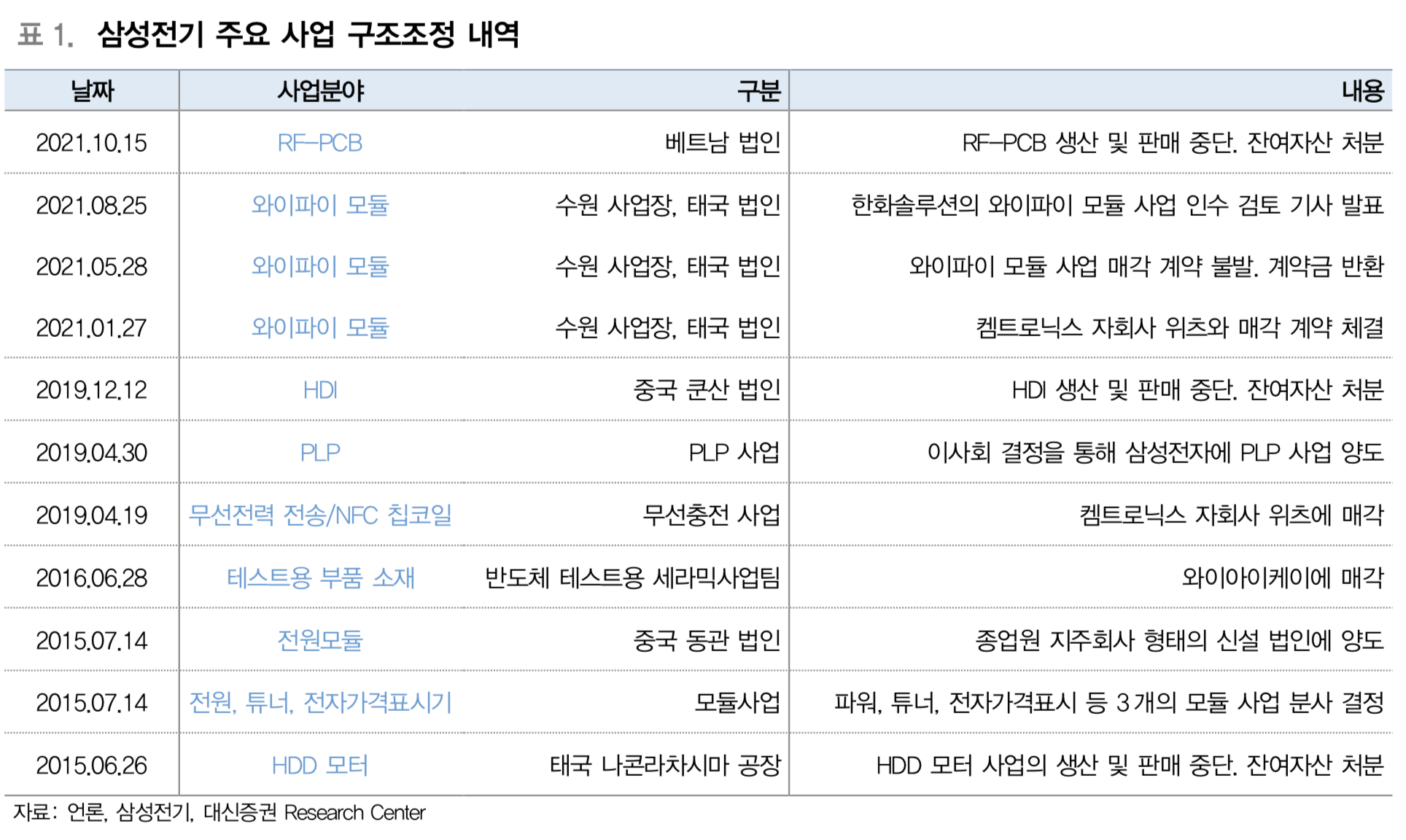

2022년 반도체 기판 중심의 투자 진행, R/F 사업 중단 등 추가 이익 전망

- R/F 사업 (2021년 매출 4,342억원, 영업이익 -414억원 추정) 중단

- 약 11조 원의 반도체 기판(FC BGA 중심) 투자로 반도체 기판의 경쟁력 확대

- 강점을 보유한 모바일향 반도체 기판(FC CSP, AiP, SiP)에서 5G 스마트폰 비중 확대로 성장을 예상.

- FC BGA 투자로 PC 및 서버/네트워크 향으로/ 추가 고객 확보 (일본 경쟁업체와 점유율 격차 축소)

- 삼성전자의 비메모리, 파운드리 사업 확대로 새로운 성장 기회 요인

카메라모듈의 성장

- 삼성전자의 보급형 모델(갤럭시A시리즈)향 고화소 카메라를 2021년 신규 공급, 2022년 점유율 증가 등 고화소 비중 확대

- 폴디드 카메라 비중 확대

- 중국향 매출 증가

고부가 제품 위주의 비즈니스 강화 모멘텀 기대 (유안타증권 백길현 연구원)

3분기 영업이익 컨센 상회 예상

- 컴포넌트 설루션:코로나 재확산 영향으로 경쟁업체의 주요 생산 팹 가동 중단으로 MLCC 사업에 긍정적인 영향

- 기판솔루션: 고부가 Flip Chip 계열 기판 중심으로 생산라인이 풀가동

4분기 영업이익 3478억원 예상

- 글로벌 반도체 부품 수급 이슈로 IT 시장 회복이 부진한 모습은 4분기까지 이어질 가능성이 높음

- 비수기 시즌에 진입하면서 재고 조정이 일부 있을 것으로 전망

- 반도체 패키지 기판 중심의 고부가 사업 강화에 기인한 기판솔루션 사업부의 중장기적 성장

- RFPCB 생산 및 판매 중단으로 이익 개선

- 향후 고부가 반도체 기판 위주의 사업 강화 모멘텀을 기대

'주식투자와 경제지식 > 기업 뉴스 및 분석' 카테고리의 다른 글

| CJ제일제당의 화이트바이오 신성장 동력 본격 가동 (0) | 2021.10.27 |

|---|---|

| NH투자증권 - IB실적 호조로 고수익성 지속과 고배당 (0) | 2021.10.26 |

| 이종 산업과 적극적인 협업을 통한 현대차의 차별화된 서비스 (0) | 2021.10.22 |

| 포스코의 역대급 실적 서프라이즈와 배당 (0) | 2021.10.21 |

| SSG.COM의 유료멤버십 성장 기대 (0) | 2021.10.20 |