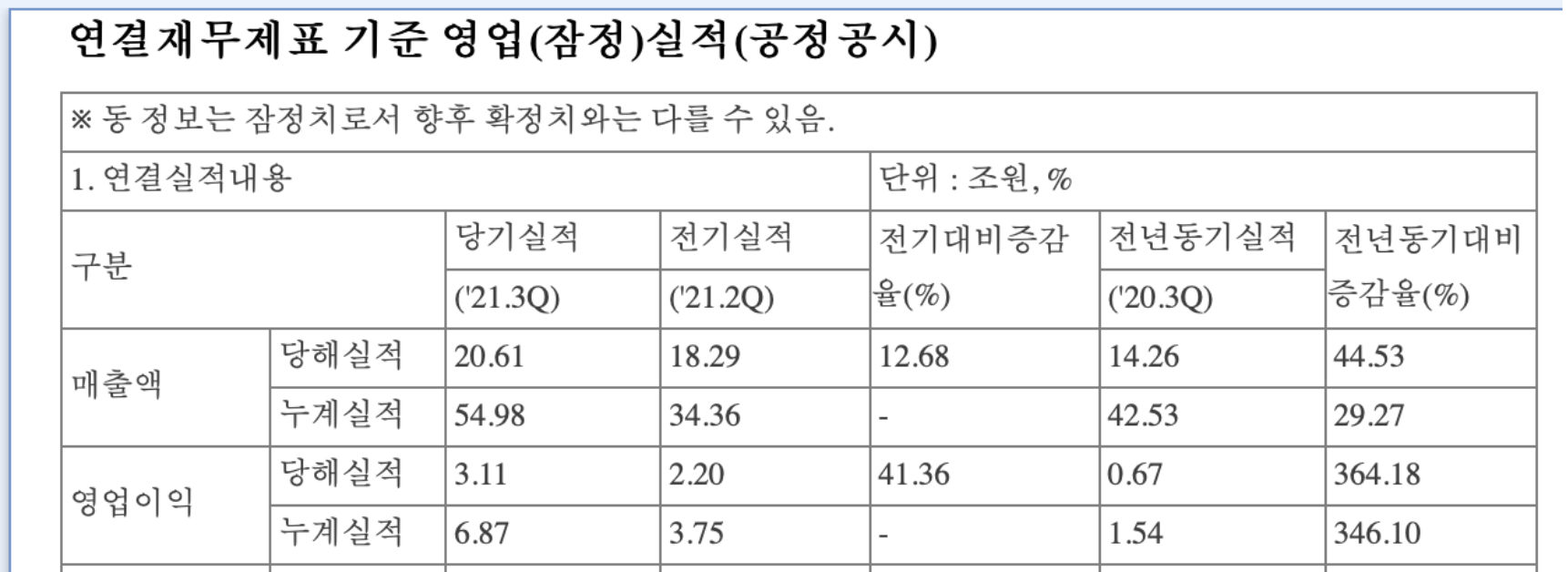

POSCO 3Q.2021 잠정실적 발표

- 연결 및 별도 기준 매출액은 전분기 대비 각각 12.68%, 21.88% 증가

- 연결 및 별도 기준 영업이익은 전분기 대비 41.36%, 42.86% 증가

- 영업이익이 3조원을 넘어선 것은 1968년 창립 이래 처음

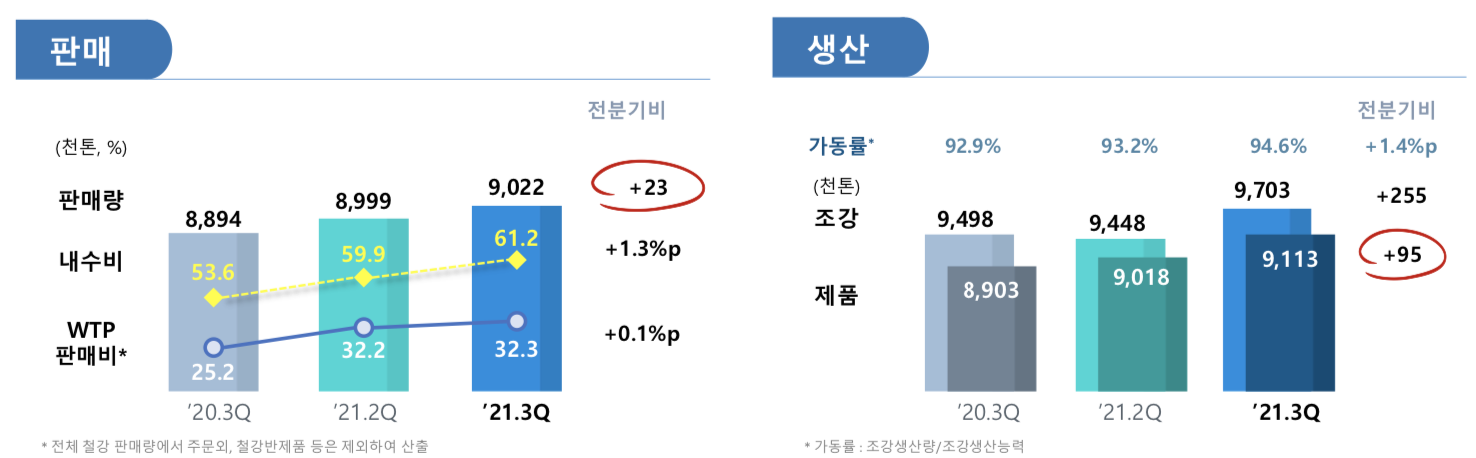

- 국내 수요산업 호조로 냉연∙도금 중심 판매량 증가 및 내수 비중 확대

- 전분기 주요 수리 종료로 조강 생산량 증가, 냉연∙도금 수요확대 대응으로 제품 생산량 증가

- 원료비 증가에도 판매가격 큰 폭 상승으로 분기 최대 영업이익 경신

- 국내외 철강시황 호조 지속 및 글로벌인프라 부문 견조한 실적으로 분기기준 최대 실적 기록

- 사채 발행으로 부채 비율 상승 반면 영업이익 증가로 Debt/EBITDA는 전분기 수준 유지

- 철강 부문 중심으로 이익 증가하여 EBITDA 개선, 포스코 교환사채 발행으로 부채비율은 전분기비 상승

자회사 경영실적

포스코인터내셔널: 견조한 철강 판매량으로 매출액 지속 증가, 영업이익은 비용 증가 등으로 소폭 하락

포스코건설: 주요 플랜트 프로젝트 공정 착수로 전분기비 매출액 증가, 인건비 등 비용 증가로 영업이익 소폭 감소

포스코에너지: LNG Spot 가격 급등에도 성수기 진입에 따른 전력단가 상승으로 영업이익 증가

포스코케미칼: 양극재 및 화성품 판매가격 상승으로 매출액 증가, 임금 인상 반영 등으로 영업이익 소폭 감소

PT. Krakatau POSCO: 철강시황 호조 지속에 따른 판매가격 상승으로 분기 최대 실적 달성

장가항 STS (PZSS): 中 정부의 전력제한에 따른 STS 공급량 감소로 인한 판매가격 상승 및 저가원료 사용확대 등으로 영업이익 개선

POSCO Maharashtra: 판매가격 상승에도 자동차용 반도체 부족 이슈 등으로 판매량 및 영업이익 감소

PY VINA: 코로나19 재확산 및 국가봉쇄 따른 내수 판매 급감에도 판매가격 인상으로 영업이익 전분기 수준 유지

중국 정부의 중장기적인 탄소배출 저감 정책 (메리츠증권 문경원 연구원)

- 9월 중순 이후 장쑤성 공장의 가동 제한에도 불구하고 해외 철강사들의 실적이 판가 상승에 힘입어 대폭 개선

- 유가 및 SMP (전력도매가격) 상승 및 전력 판매량 증가로 포스코에너지의 이익이 증가

- 최근 가파른 환율 상승 및 유연탄 급등세로 4Q21 소폭의 감익 가능성 (11~12월을 기점으로 하락한 철광석 가격이 투입 원가에 반영되며 1Q.22이후 실적 QoQ 반등 가능)

- 최근 수요 둔화에도 불구하고 공급 감소 지속으로 중국 내 철강 유통 가격은 견조한 흐름.

- 중국의 석탄 소비가 증가 (에너지 소비량 감축 필요), 베이징올림픽 개최 (탄소 배출량 감축 필요)로 1Q21까지 지속될 가능성

- 탄소 배출 저감 정책은 중국 정부의 중장기적인 목표로 급락은 없을 것.

실적 서프라이즈는 배당으로 연결?

- 분기 배당 실시. (연간 주당 배당금은 2017년 8000원, 2018년과 2019년 10000원, 2020년 코로나19 여파로 8000원)

- 2021년 2분기 누적 분기 배당금 7000원 (1분기 3000원, 2분기 4000원)

- 3개년 중심으로 중기 배당 계획으로 2022년 회계연도까지는 배당성향 30%를 목표 (자산손상 금액의 일시적 흐름을 반영한 조정 배당성향 기준)

'주식투자와 경제지식' 카테고리의 다른 글

| 삼성전기 - RFPCB 사업정리, 고부가가치 반도체패키지 사업에 주력 (0) | 2021.10.25 |

|---|---|

| 이종 산업과 적극적인 협업을 통한 현대차의 차별화된 서비스 (0) | 2021.10.22 |

| SSG.COM의 유료멤버십 성장 기대 (0) | 2021.10.20 |

| 재무제표 기본 개념 (0) | 2021.10.19 |

| 규제리스크에 빠진 NAVER, 카카오... 글로벌로 확장중 (0) | 2021.10.18 |